E cikkben folytatjuk elemzésünket a magyar gazdaságpolitika természetéről az elmúlt másfél évtizedben. Az írást az inspirálta, hogy a gazdasági sajtó egyes cikkei arra utaltak, hogy a magyar gazdaságpolitikának a válság előtti viselkedése miatt nem volt elegendő mozgástere a járvány által okozott gazdasági sokk kezelésére, másfelől pedig a tények azt mutatták, hogy a magyar válságkezelés sikeres volt, és Magyarország azon uniós tagállamok között van, amelyekben már most meghaladta a a válság előtti szintet. Kétrészes cikkünkben először az anticiklikus gazdaságpolitika elméleti alapjait és fő jellemzőit tártuk fel, ezúttal pedig bemutatjuk az elmúlt 15 év gyakorlatát Magyarországon. Az eredmények azt jelzik, hogy hazánkban az elmúlt években a költségvetési és monetáris politika is jelentős tartalékokat épített fel, amelyeket mozgósítva képes volt erősíteni a gazdaságot a járvány által okozott válság idején. Ezzel szemben a 2000-es években a fiskális és a pénzügyi politika is hozzájárult az egyensúlytalanságok felépüléséhez, és mélyítette a 2008/2009-es válság hazai következményeit.

A válságok során különösen előtérbe kerül a közgazdasági elemzésekben, hogy a gazdaságpolitika megfelelő mértékben képes-e támogatni a növekedést és a foglalkoztatás bővülését. Amint az előző cikkben bemutattuk, a kérdés lényege, hogy elegendő mozgásteret épített-e fel a gazdaságpolitika kedvező gazdasági széljárás idején ahhoz, hogy egy válság idején kellő tűzerővel tudja mérsékelni a fellépő negatív hatásokat. A recesszióban, ciklikus lejtmenetben végrehajtott lazításnak az alapjait a napfényes években kell kiépíteni! Jó konjunktúrában a mozgástér bővítése kulcsszerepet játszik a megfelelő policy-mix kialakítása során. Az alacsony adósságráta, az alacsony GDP-arányos hitelállomány, a jegybankmérleg mind-mind olyan mutató, ami jelzi a mozgásteret vagy épp annak a hiányát.

A túlfűtöttséget el kell kerülni, a magas nyomású gazdaság viszont segíthet helyreállítani egy nagy válságot követően a növekedési potenciált. Továbbra is fenntartjuk, hogy nagyon jelentős különbség van a túlfűtött és a magas nyomású gazdaság között. A túlfűtött gazdaságban tartós egyensúlytalanságok épülnek fel, amelyek az adósságállományok felhalmozódását eredményezik. A magas nyomású gazdaságban ezzel szemben egyensúlytalanságok nem épülnek fel, a külső és belső egyensúlyi folyamatok kontroll alatt állnak. Ehhez három alapvető pillérre van szükség:

- a szabályozási környezet (makroprudenciális politikák, devizahitelek forintosítása),

- a belső forrásokra alapuló finanszírozás (MÁP+, egykulcsos adórendszer, alacsony vállalati nyereségadó, NHP programok, NKP programok),

- ipari beruházások és FDI, amely exportpiaci kapacitásokat hoz létre.

Magyarországon az előző két gazdasági ciklus szorosan együtt mozgott a világgazdasági konjunktúrával. Az első világgazdasági ciklus növekedési szakasza a 2000-es évek eleji dotcomválság és az azt követő lassú növekedés után 2004-től kezdődött, amit jól ismert módon a 2008–2009-es pénzügyi válság szakított meg. A válság Európában fél évtizedig húzódott el, így 2013–2014-ben kezdődött a második ciklus felívelő fázisa, amely az évtized végére már a lassulás jeleit mutatta, de végül a koronavírus-járvány nem várt mértékű recessziót okozott. Az alábbiakban a gazdaságpolitika viselkedését és ennek a gazdasági mutatókban tükröződő hatását vizsgáljuk a két ciklus válságperiódusa előtt és alatt.

PROCIKLIKUS GAZDASÁGPOLITIKA TÚLFŰTÖTTSÉGGEL 2004–2010

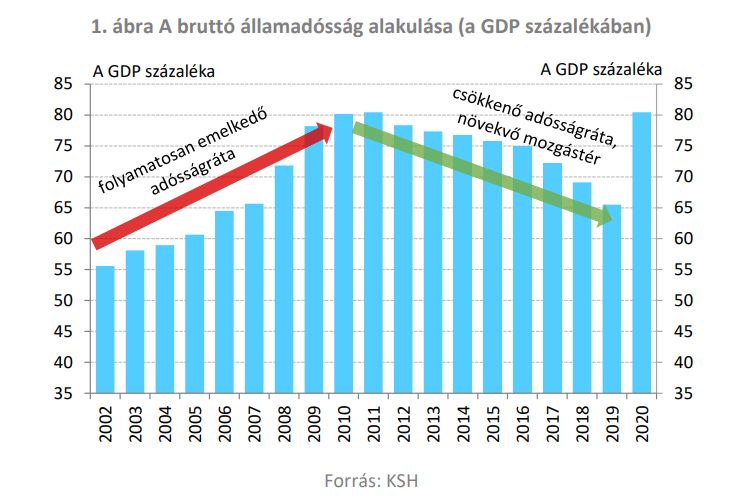

A költségvetési politika a 2000-es évek végén rendkívül prociklikus volt, ami a szabályozás, külső adósságra alapuló finanszírozási modell, a rossz adórendszer és a versenyképességi hiányosságok miatt súlyos eladósodáshoz, az egyensúly tartós megbomlásához vezetett. Az adósságból gerjesztett gazdasági növekedést célzó gazdaságpolitika következtében 2005 és 2007 között az átlagos költségvetési hiány 7,4 százalék volt. A hiány szintje mellett legalább olyan fontos az finanszírozásának szerkezete, ami a külső források irányába tolódott el. Az államadósság-ráta 2001 óta minden évben emelkedett már a válság előtt is, akkor pedig a megszorító intézkedések ellenére tovább nőtt az IMF–EU-hitelek lehívása következtében. A pénzügyi válság felszínre hozta ennek a politikának a fenntarthatatlanságát, így éppen a válság idején kellett csökkenteni a hiányt, 2008-ban 3,8, 2009-ben pedig 4,8 százalékra. Az újabb megszorítások elmélyítették a válságot, amelynek következtében 2009-ben 6,7 százalékkal, az EU-n belül a 7. legnagyobb mértékben esett vissza a GDP.

A 2008-as válság előtt a szigorú monetáris politika nem volt hatékony módja a gazdasági egyensúly megteremtésének, épp ellenkezőleg, jelentős kockázatok épültek fel akkor a hazai pénzügyi rendszerben. A jegybank a költségvetés által fűtött letörése érdekében magasan tartotta az alapkamatot, ami azonban a liberalizált pénzügyi szabályozás miatt a devizaadósság emelkedését eredményezte. A magyar gazdaság rendkívüli sérülékenysége következtében a válság kitörése után közvetlenül – más jegybankokkal szemben – az alapkamatot nem csökkenteni, hanem emelni kellett több száz bázisponttal. A jegybanki mérleg 2009-ben nem a jegybanki gazdaságélénkítő programok miatt ugrott meg, hanem az IMF-től és az EU-tól lehívott 14 milliárd euró devizahitel következtében növekedett.

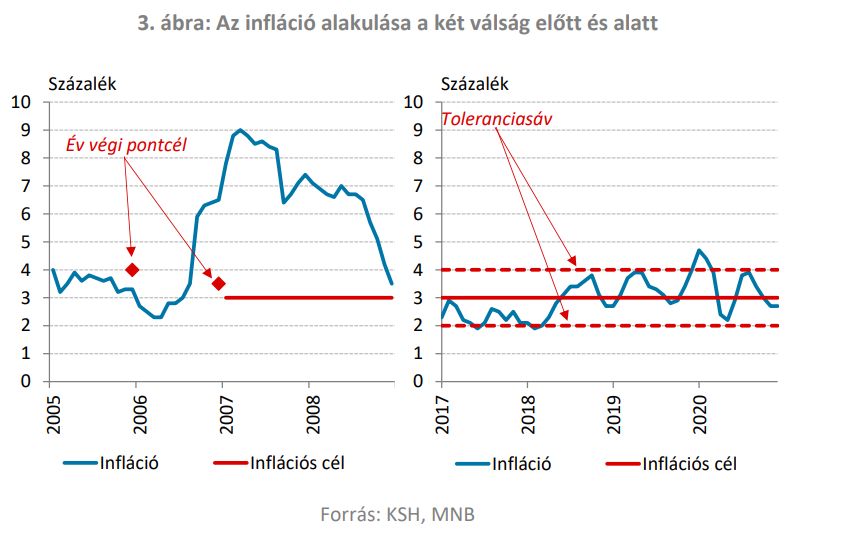

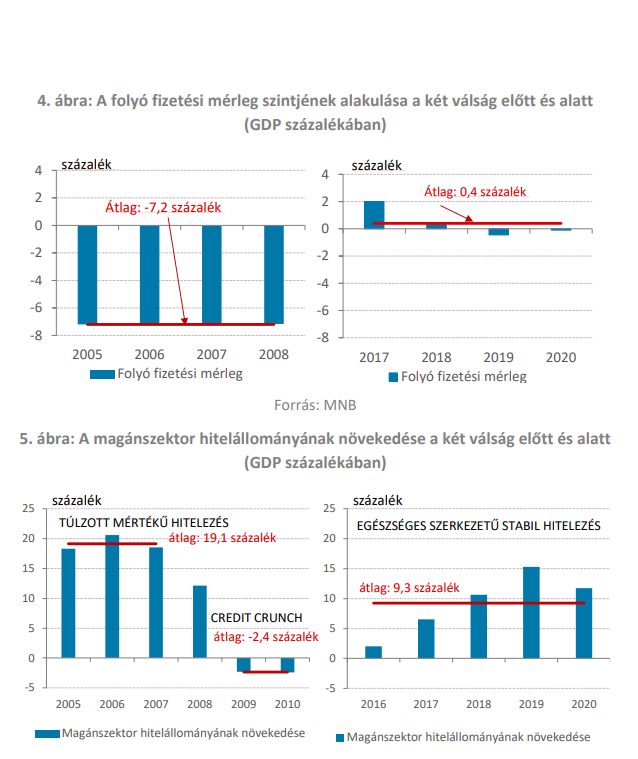

Jól jelzi az akkori folyamatok fenntarthatatlanságát az infláció és a külső egyensúly alakulása is. Hiába csökkent 2007-től 3 százalékra az inflációs cél, a pénzromlás üteme a válság előtt jelentősen gyorsult, 2007-ben elérve a 8 százalékos szintet éves átlagban. Ez részben a korábbi prociklikus költségvetési politika, részben az annak kiigazítására tett áremelő lépések (indirekt adók emelése, hatósági árak emelése) következménye. A folyó fizetési mérleg hiánya 2005 és 2007 között egyenletesen 7 százalék feletti volt a külső adósságból finanszírozott gazdaságpolitika következtében. A költségvetés magas hiánya mellett a családok alacsony megtakarítása és devizahitel-felvétele okozta a külső egyensúly súlyos romlását. A lakossági hitelállomány az egészséges mértéket jóval meghaladóan, évente 26-28 százalékkal nőtt, és döntő részben devizaalapú volt. Ugyanekkor a háztartások megtakarítása évről évre csökkent: bár 2005-ben még a GDP 3,9 százalékát tette ki, 2007-re 1,9 százalékra süllyedt. A külső egyensúly felborulása, a vágtató hitelezés és a megtakarítások visszaesése mind prociklikus gazdaságpolitikáról és túlfűtött gazdaságról tanúskodnak.

A NÖVEKEDÉS BEINDULÁSÁTÓL A KORONAVÍRUS-VÁLSÁGIG: ANTICIKLIKUS GAZDASÁGPOLITIKA, MAJD MAGAS NYOMÁSÚ GAZDASÁG

A gazdasági kilábalás 2013-ban vette kezdetét a nagy válság után. A költségvetési hiány mindvégig alacsony volt (ami az évtized végén kismértékű lazításnak fogható fel az adóbevételek növekedése miatt), a jegybank pedig a deflációs spirál elkerülése miatt jelentős élénkítésbe kezdett 2012 augusztusában. A folyamat támogatta a növekedést, emellett azonban folyamatos volt az adósságráták csökkenése, a külső egyensúlyi mutatók markáns többletet jeleztek, az infláció pedig elmaradt a célszintjétől.

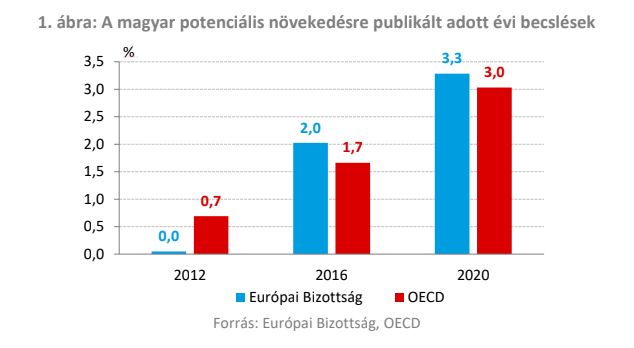

A hazai gazdaságpolitika 2017–2019 között bátran és határozottan megvalósította a magas nyomású gazdaság koncepcióját, aminek a sikerei a mai napig érezhetők. A nagy pénzügyi és gazdasági válság hatására a hazai növekedés tartós károkat szenvedett. Számos nemzetközi intézet gondolta úgy a magas nyomású gazdaság időszaka előtt, hogy a hazai hosszú távon fenntartható növekedés 1,5, maximum 2 százalék lehet. Ezt az értékelésüket épp a magas nyomású gazdaság változtatta meg. Az egyensúly megbomlása nélkül sikerült a hosszú távú, potenciális növekedésünkről alkotott képet jelentősen javítani. Kellett ehhez prociklikus politika? Kellett. Megérte alkalmazni ezt a prociklikus politikát? Maximálisan.

A stabil 2 százalék környéki hiány és a dinamikusan bővülő nominális GDP hatására a jelenlegi válság előtt a fiskális politika mozgásteret teremtett magának, amelyet a válság során ki is használt. Ennek megfelelően a magas nyomású gazdaság folyamán is alapvetően nőtt a költségvetés mozgástere. 2017 és 2019 között mindössze 2,2 százalék volt a költségvetés hiánya (a rendszerváltás után két és fél évtizedben soha nem volt ilyen alacsony), a GDP-arányos államadósság pedig minden évben csökkent. Ezért volt lehetőség 2020-ban növelni a hiányt (8,1 százalékra), és aktív költségvetési politikával támogatni a családokat, a munkahelyeket és a vállalatokat. A GDP visszaesése ennek is köszönhetően lett kisebb, mint az uniós átlag.

A 2020-as válságkezelésben a Magyar Nemzeti Bank a koronavírus-járvány előtt felépített mozgásterének köszönhetően nemzetközi összehasonlításban is nagy szerepet játszott. Ez tette lehetővé, hogy a válság kitörésétől mindeddig több mint 10 ezer milliárd forinttal támogassa a jegybank a magyar a vállalatokat, a bankszektort és az állampapírpiacot. A jegybank az inflációs cél elérése érdekében az alapkamatot jelentősen csökkentette és a válság előtt is historikusan alacsony szinten tartotta. Emellett sikeresen képes volt kezelni olyan piaci torzulásokat, mint a kkv-hitelszűke vagy a vállalati kötvénypiac hiánya, ezáltal jelentősen támogatta a belső finanszírozásra történő átállást. Ugyanakkor a mérlegfőösszegét 2015 és 2019 között az egyharmadával csökkentette (a GDP 36,6 százalékáról 24,0 százalékra). Az előző pénzügyi válság világított rá arra, hogy gyors és erőteljes jegybanki beavatkozások elsősorban a mérleg növelésével érhetők el, tehát a mérleg szűkítése a jövőbeni tűzerő növelését jelenti.

Ismét érdemes az egyensúlyi folyamatokat szemügyre venni, ha az időszakban alkalmazott policy-mix megfelelő ciklikus helyzetét akarjuk értékelni. A 2013-tól kibontakozó monetáris-politikai fordulatnak köszönhetően 2017 és 2020 között az éves átlagos infláció 3 százalék volt, és szinte minden hónapban (48 hónapból 44 alkalommal) az infláció a 3 százalék körüli +/– 1 százalékos sávban maradt. Ez a hazai inflációs célkövetés elmúlt 20 évét tekintve egyedülálló siker, és egyértelműen jelzi, hogy a magyar gazdaság egyensúlyi pályán növekedett a válság előtt.

2017 és 2019 között az egyensúlyi felzárkózásról tanúskodik a folyó fizetési mérleg, az egészséges szerkezetű és ütemű lakossági hitelezés és a magas háztartási megtakarítás is. A bankszektor alapvetően prociklikus viselkedési hajlamának gátat vetett a makroprudenciális politika, amelynek széles és fejlett eszköztára 2013 után, a pénzügyi szervezetek felügyeletének jegybankba történt integrációját követően fejlődött ki. A háztartások megtakarítása az elmúlt években a GDP 5 és 6 százaléka között mozgott, ami elegendő belföldi megtakarítást képzett az államháztartási hiány finanszírozásához, így folyamatosan csökkent a nemzetgazdaság külső adóssága és az állam külföldi tartozása is.

ÖSSZEFOGLALÁS

Összességében tehát világos és ellentétes kép rajzolódik ki a 2008–2009-es pénzügyi válság előtti és a 2020-as koronavírus-járvány előtti gazdaságpolitikáról. 2005 és 2008 között a költségvetési politika erősen prociklikus volt, ami túlfűtöttséghez, egyensúlyvesztéshez és rossz válságkezeléshez vezetett. Ahelyett, hogy a költségvetési és jegybanki politika mérsékelte volna a válságot, előbbi megszorító intézkedésekkel nehezítette a reálgazdasági helyreállást, utóbbi pedig a pénzügyi stabilitás megingása miatt eleinte szigorította a monetáris kondíciókat, és csak késve, kismértékben tudott lazítani. Ezzel szemben 2017 és 2019 között a költségvetés és a jegybank is növelte a mozgásterét, csökkentette a gazdaság sérülékenységét, és megteremtette az ár- és pénzügyi stabilitást. Ennek köszönhetően a gazdaság immunrendszere erős volt a válság kitörésekor, és mindkét intézmény képes volt saját eszközeivel jelentősen támogatni a családokat és a vállalatokat, így a hazai gazdasági visszaesés mérsékeltebb volt, mint az európai átlag. A válságok előtti gazdaságpolitika meghatározza, hogy mit lehet tenni a válságban, a válságkezelés pedig meghatározza a helyreállást. A 2008 előtti hibás gazdaságpolitika következménye tehát, hogy akkor hat és fél évig tartott, míg a GDP ismét elérte a válság előtti szintet, most pedig az elmúlt évek helyes gazdaságpolitikájának köszönhetően a 18 százalék közeli második negyedévi GDP-növekedés révén másfél év alatt elérte a GDP szintje a járvány előtti értékét.

1. táblázat Az előző két gazdasági ciklus gazdaságpolitikai jellemzői

I. 2004–2009 | II. 2013–2020 | ||||

Felívelő szakasz (2004–2007) | Válság (2008–2009) | Felívelő szakasz (2013–2016) | Magas nyomású gazdaság (2017–2019) | Válság (2020) | |

Költségvetési politika | Magas hiány, emelkedő adósságráta | Kényszerű megszorítások, elhibázott válságkezelés | Alacsony deficit, folyamatosan csökkenő államadósság | Alacsony deficit, de a ciklikusan kiigazított hiány enyhén emelkedik | Markáns keresletélénkítés, a családok, a vállalatok és a munkahelyek támogatása |

Monetáris politika | Magas kamatok, rossz szerkezetű, jelentős eladósodás | Kamatemelés, likviditásnyújtás | Az inflációs cél eléréséhez szükséges kamatpolitika és a mérleg jelentős csökkentése | 10 000 milliárd forint forrás nyújtása a gazdaságnak | |

Gazdasági felzárkózás | Éllovasból sereghajtó, leszakadás a régiótól | EU-átlag feletti GDP-visszaesés | Gazdasági felzárkózás | A gazdasági felzárkózás gyorsulása | Az EU átlagának megfelelő visszaesés |

| Külső egyensúly | Magas külső finanszírozási igény és eladósodás | Kényszerű, drasztikus alkalmazkodás | Többletes egyenleg | Egyensúly közeli egyenleg | Egyensúly közeli állapot fenntartása |

| Belső egyensúly | Kormányzati intézkedések miatt magas infláció és túlfűtött gazdaság | Kormányzati intézkedések miatt magas infláció | A deflációs spirál elkerülése, az inflációs alapfolyamatok közelítik a célt | Célon lévő infláció és azzal összhangban lévő alapfolyamatok | A gazdaság gyors újraindulása és a nyersanyagok emelkedése miatt emelkedő infláció |

A szerzők az MNB igazgatói

Címlapkép: Shutterstock