A Reuters által megkérdezett elemzők szerény többsége szerint júniusban indíthatja meg monetáris lazítási kampányát a Fed, ez az előrejelzés pedig hosszú idő után ismét egyezést mutat a piacok által árazott forgatókönyvvel. A szakértők ugyan már szeptember óta a júniusi vágást valószínűsítik, a piacok vélekedése időközben márciusról májusra, majd az elmúlt napokban nyár elejére húzódott, elsősorban az időközben érkező makrogazdasági adatok láttán.

Fotó: Brendan Smialowski / AFP

A Reuters elemzői konszenzusát alakító szakértők meggyőző többsége – 86-an a 104-ből – biztosak benne, hogy a kamatcsökkentés a következő negyedévben indulhat el, 53-an azonban a júniusi, míg 33-an a májusi kamatvágás mellett tették le a voksukat. Érdekesség, hogy a február 14–20. közt lefojtatott felmérésben immár senki nem várta, hogy már márciusban elindulhat a lazítási dömping, szemben az előző méréssel, amelyben még 16-an a tavaszi indulást valószínűsítették.

Az inflációs adatok egyelőre nem meggyőzők

Az elemzői – és most már a piaci – várakozásokat minden bizonnyal az állította a júniusi kamatcsökkentés mellé, hogy Jerome Powell, a Fed feje az elmúlt hetekben többször is leszögezte, hogy a központi banknak több bizonyítékra van szüksége a dezinflációs folyamatok biztos haladásáról ahhoz, hogy teljes bizonyossággal a kamatvágás mellé tudjon állni. A monetáris szigor átmeneti fenntartását egyebek közt az is indokolja, hogy még

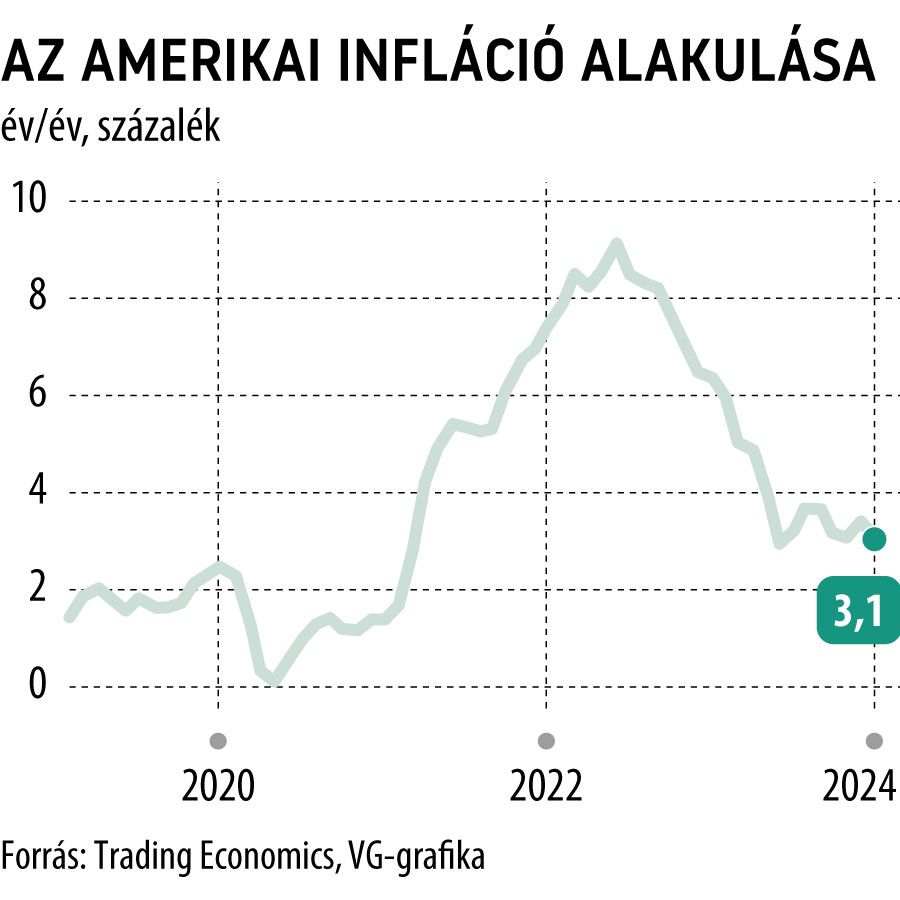

a Fed által preferált inflációs adat, a személyes fogyasztási kiadások (PCE) árindexe is a 2 százalékos cél felett jár,

és csak a második fél évre várják a határ alá csúszni.

A monetáris lazítás azonban középtávon sem várható, hogy villámtempóba kapcsolna: a fogyasztói árindex (CPI) és a maginfláció (core CPI) ugyanis az elemzői előrejelzések szerint egészen 2026-ig a célsáv felett maradhat, ami azt sugallja, bőven van még dolga a Fednek, ha valóban el szeretné érni a 2 százalékos hivatalos inflációs célját.

A Reuters által megkérdezett elemzők 60 százalék szerint a Fed az idén legfeljebb 100 bázisponttal csökkentheti az alapkamatot, ők az év végére a 4,25–4,5 százalék közti sávba várják a mutatót. A Fed saját becslése, a dot-plot ennél valamivel kevesebb, 75 bázispontnyi enyhítést irányzott elő az idei évre.

Egyre magasabban jár a Fed csillaga

A szakértők szerint az R*, azaz az a neutrális ráta, amelyen a Fed se nem serkenti, se nem fogja vissza a gazdaságot, a korábbi 2,5 százalék helyett 2,75–3 százalék köré kúszhatott az elmúlt időszak makrogazdasági fejleményei nyomán. Ez a gyakorlatban annyit jelent, hogy a jegybanknak eddig a sávig van tere lazítani a monetáris béklyókat, hogy úgy törje le az inflációt és terelje saját medrébe a gazdaságot, hogy közben annak bővülése elé sem gördít akadályt.

Azt, hogy a neutrális ráta minden bizonnyal a korábbi elképzeléseknél feljebb lehet, maga Powell is elismerte már tavaly ősszel, a jegybankárok azonban ennek konkrét szintjéről nem szeretnek jóslatokba bocsátkozni sem Amerikában, sem az EKB-nál. Az utóbbira ékes példa, hogy Christine Lagarde, az Európai Központi Bank feje a legutóbbi kamatdöntést övező kommentárjában elmondta: nem tudja, hol lehet ez a ráta, de a piacok majd észreveszik, amikor már elérték.