A jegybank negyedévente teszi közzé az aktuális adatait a háztartások pénzügyi vagyonának alakulásáról. Magyarországon 2021 negyedik negyedévének végére a háztartások nettó pénzügyi vagyona az egy évvel korábbihoz képest 6078 milliárd forinttal, 10,8 százalékkal, 62 447 milliárd forintra nőtt. Ez praktikusan azt jelenti, hogy a háztartási hitelezés felfutásának (14,4 százalékos emelkedés) időszakában is markánsan nőtt a lakosság pénzügyi eszközeinek értéke, azaz emelkedett a megtakarítások és az adósságok különbsége.

Az adatok szerint egy magyar átlagosan hozzávetőlegesen kétmillió forint készpénzzel és banki betéttel rendelkezik. A lakosság átlagosan 200 ezer forinttal növelte készpénz- és betétállományát az elmúlt év során.

A hitelviszonyt megtestesítő értékpapírok között alapvetően az állampapírok dominálnak. A rövid lejáratú lakossági állampapírok állománya tovább csökkent (1277 milliárdról 1122 milliárdra), miközben a hosszú állampapírok állománya számottevően emelkedett (8170 milliárdról 8988 milliárd forintra). A lakosság tehát növelte állampapír-portfóliójának futamidejét, és egyenletesen emelte a hosszabb lejáratú, döntően a MÁP Plusz, de a prémium-állampapírok állományát is. A lakossági állampapír-állomány értéke 10 ezermilliárd forint feletti, és közelíti az ÁKK által 2023-ra célként kitűzött 11 ezermilliárd forintot.

A lakossági hitelek állománya – köszönhetően elsősorban a babaváró és az ingatlanhiteleknek – nagymértékben, 1442 milliárd forinttal, 11 460 milliárd forintra emelkedett.

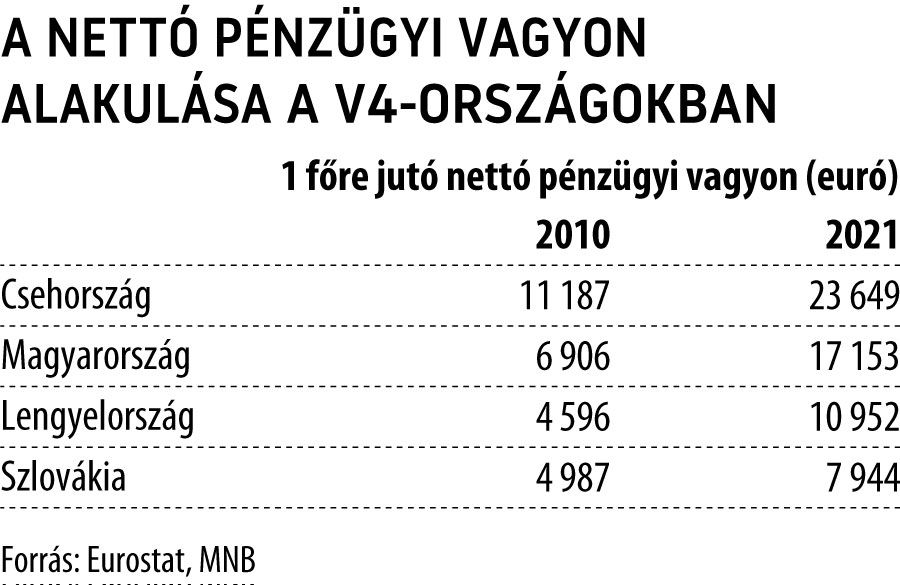

Annak megítélése, hogy ezek az összegek soknak vagy kevésnek tekinthetők-e, több aspektusból értelmezhető: például a V4-országok azonos mutatóinak (egy főre jutó euróban számított) összevetésében 2010 és 2021 harmadik negyedévében, vagy az egyes pénzügyi eszközök és források megoszlását vizsgálva Magyarországon 2010 és 2021 között.

A lakosság nettó pénzügyi vagyonának V4-országok közötti összevetésekor kiemelendő, hogy a régióban az egy főre jutó euróban denominált adatokat felhasználva Magyarország növelte előnyét Lengyelország és Szlovákia előtt, és csökkentette a hátrányát Csehországgal szemben, tehát a legnagyobb mértékben Magyarországon vált kedvezőbbé a lakosság nettó pénzügyi vagyoni helyzete a 2010 és 2021 közötti időszakban. A lakosság hitelállománya is számottevően emelkedett az utóbbi időben, euróban denominált összege ugyanakkor a legkisebb a V4-országok között.

A hazai folyamatokat tovább elemezve megállapítható, hogy az elmúlt 11 évben a lakosság pénzügyi eszközeinek és kötelezettségeinek különbsége több mint 43 ezermilliárd forinttal nőtt.

A pénzügyi tudatosság erősödéseként értelmezhető, hogy a lakosság a 2010. évi 32 százalék után pénzügyi eszközeinek már csak 27 százalékát tartja készpénzben vagy betétben. Megtakarításaiból a 2010. évi 5 százalék után 2021-ben már 14 százalékot tart – főként hosszú lejáratú – állampapírban. A kötelezettségek között pedig a hitelállomány nominális értéke alig emelkedett (10 797 milliárdról 11 460 milliárd forintra).

Három fontos folyamat tehát kiemelendő a lakosság nettó pénzügyi vagyonának növekedésével kapcsolatban:

- Egyrészt Magyarországon 2,5-szeresére nőtt a nettó pénzügyi euróban denominált összege 2010-hez képest, ami a legnagyobb százalékos növekmény a V4-országok között.

- Másrészt az utóbbi időben nagyban emelkedett a lakossági hitelezés mértéke.

- Harmadrészt pedig a lakosság jelentős mértékben finanszírozza az államadósságot, mivel a MÁP Plusz és az inflációkövető lakossági állampapírok kedvező és kockázatmentes megtakarítást tesznek lehetővé.