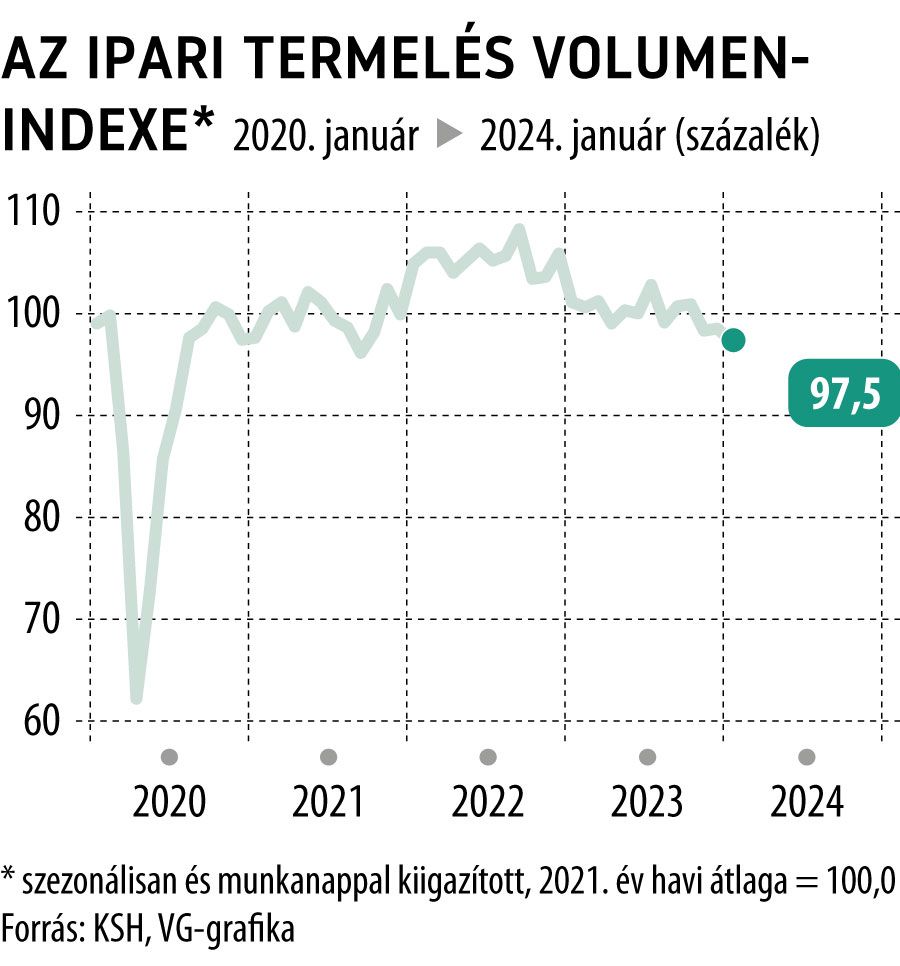

A magyarországi ipari termelés volumene 2024 januárjában 3,6 százalékkal csökkent az egy évvel korábbihoz képest.

Fotó: Szabóné Zsedrovits Enikő

A kokszgyártás és a kőolaj-feldolgozás jól szerepelt

A munkanaphatástól megtisztított változás 4,1 százalékos mínuszt mutat a Központi Statisztikai Hivatal friss közzététele szerint. Viszont a szezonálisan és munkanappal kiigazított adatok alapján az

ipari kibocsátás 2023 decemberéhez mérten csak 1,1 százalékkal mérséklődött.

Januárban a feldolgozóipari alágak döntő többségében esett a termelés volumene. Mindössze három alágban nőtt a kibocsátás, a legnagyobb mértékben a kokszgyártásban és a kőolaj-feldolgozásban.

A december nagyon rossz volt

Decemberben a magyar gazdaság gerincét járműgyártás majdnem tíz százalékkal esett éves szinten, az ipar egésze pedig 13,7 százalékkal. Éves szinten 2023-ban 5,5 százalékkal lett kisebb az ipar kibocsátása. Korábbi cikkünk szerint egyre több jel utal arra, hogy utolérte a magyar gazdaságot a német gazdaság gyengélkedése. E vélekedést a részletes adatok is alátámasztották: a legnagyobb súlyú, a feldolgozóipari termelés 26 százalékát képviselő járműgyártás decemberben 9,0 százalékkal visszaesett az előző év azonos hónapjához mérten, ami nem túl jó előjel a szerdán érkező GDP-adatok szempontjából.

NGM: fékek sora gátolja a magyar ipar talpra állását

A külpiacok gyengélkedése hátráltatja az ipari teljesítmény helyreállását a Nemzetgazdasági Minisztérium reagálása szerint. Mint olvasható, az ipari termelést továbbra is negatívan befolyásolja, hogy a háború és a szankciók negatív hatásai jelentős károkat okoztak az európai gazdaságban. A gyenge európai konjunktúrával együtt járó gyenge külpiaci kereslet az exportaktivitás mérséklődésén keresztül lefelé húzta az ágazat hazai kibocsátását.

Ennek érdekében tovább kell emelni a munkaerőpiaci aktivitást, az óvatossági motívum fokozatos oldásával és a bizalom erősítésével helyre kell állítani és növelni kell a fogyasztást, és 25 százalékos szint felett kell tartani a beruházásokat. Az ipar teljesítményét és beruházásait a kormányzat olyan államilag támogatott programokkal segíti, mint az 1200 milliárd forintos keretösszegűre emelt Baross Gábor Újraiparosítási Hitelprogram, a Széchenyi-kártya program, a hatszorosára bővített Élelmiszeripari Beszállító-fejlesztési Program.

A beruházások növekedéséhez hozzájárul a kereskedelmi bankok 2024. február 1-jén elindult önkéntes akciója is, amely nulla százalékra csökkentette a BUBOR feletti kamatfelárat, ezáltal jelentősen

csökkentve a hitelkamatokat és ösztönözve a fejlesztéseket.

Biztató jel a tárca szerint, hogy a vállalkozások új hitelfelvételének értéke 2023 decemberében már több mint 30 százalékkal bővült a megelőző évhez képest,

azaz a vállalati hitelezésben már fordulat azonosítható, amely érezhető lesz a termelési adatokban is.

Mindezeken túl a dinamikus fejlődés támogatása és a vállalkozások versenyképességének növelése érdekében a kormány 450 milliárd forintot biztosít a Gazdaságfejlesztési és Innovációs Operatív Program Plusz programon keresztül, amelynek első pályázatai a második negyedévtől kezdődően elérhetőek lesznek.

Makronóm: nem volt semmi meglepő

A várakozásoknak megfelelően negatív képet mutatott az ipari termelés januárban – olvasható Molnár Dániel, a Makronóm Intézet senior makrogazdasági elemzőjének közleményében. Min írja, a KSH az első becslésben ugyan nem közöl részletes adatokat, csak annyit, hogy a feldolgozóipari alágak többségében visszaesés volt, jelentős növekedés csak a kokszgyártás, kőolaj-feldolgozás ágazatban következett be. Ebben viszont az alacsony bázis játszhatott szerepet az üzemanyag-ársapka okozta magas kereslet után visszaeső termelés révén az elemző meglátása szerint.

Az ipar egyik legnagyobb gátja jelenleg a külső kereslet alakulása. A német gazdaság nehézségei a múlt év végén már begyűrűztek a magyar gazdaságba az exportra termelő ágazatokon keresztül, amelyet tovább tetőztek a januári németországi sztrájkok (gazda és vasutas), miközben a belső kereslet még nem állt helyre, az óvatossági motívum továbbra is erősen befolyásolja a fogyasztói döntéseket.

Az ipari termelés alakulásában az idén is kettősség várható

A tavalyi év első felében az exportra termelő ágazatok teljesítménye javult, miközben a belső kereslet miatt a hazai piacra termelő ágazatok teljesítménye érdemben esett. Molnár Dániel azt vetíti előre, hogy az idén – de az év első felében mindenképpen – ennek fordítottja várható, mert

a német hangulatindexek és az üzleti várakozások továbbra is negatív képet festenek.

A reálbérek emelkedése miatt felpattanó kereslet a belföldre termelő ágazatokat segítheti, miközben legfontosabb külpiacunk, a német gazdaság gyengélkedése az exportorientált ágazatokban okozhat visszaesést. Utóbbi területek nagyobb súlya miatt az ipar várhatóan nem vagy csak kismértékben tud majd hozzájárulni a növekedés dinamizálásához. Viszont, ha a külső gazdasági környezet javulásnak indul, az érdemi lökést adhat a magyar gazdaság egészének.

ING: nem magyarázható bázishatással a gyenge eredmény

Az ipar az új év első hónapjában is folytatta a gyengélkedést és a piaci konszenzushoz képest ismét alulteljesített, ráadásul azt sem mondhatjuk, hogy a bázishatás miatt romlott az ágazat teljesítménye – mutatott rá Virovácz Péter, az ING senior közgazdásza. Ugyanis a magyar ipar havi alapon tovább zsugorodott, méghozzá 1,1 százalékkal az előző hónaphoz képest. Mindennek fényében folytatódott a 2022 ősze óta tartó lecsúszás. Persze egy adatból még nem érdemes messzemenő következtetéseket levonni, de az kétségtelen, hogy nem indult erősen az ágazat idei éve. Ráadásul az ipar összkibocsátása már olyan mélyre süllyedt, hogy a 2020 végén, 2021 elején látott termelési szinteken tartózkodik.

A részletes adatokra még várni kell, de a KSH előzetes közlése továbbra is rossz képet fest. A termelés csökkenéséhez az alágak többsége hozzájárult, a három kivétel közül pedig egyedül a kokszgyártás, kőolaj-feldolgozás területét jelölte meg a KSH.

Ez arra utalhat, hogy a másik két szektor, amely képes volt növekedést felmutatni, vélhetően elhanyagolható súllyal rendelkezik a hazai iparszerkezetben.

Ezzel szemben folytatódhatott a legnagyobb hatású villamosberendezés-gyártás (akkumulátorgyártás) és autóipar lejtmenete.

Leépülőben az exportra termelő szektorok

A gyenge globális ipari konjunktúra hatása tehát egyre erőteljesebben érezteti hatását Magyarországon, aminek következtében az exportra termelő szektorok teljesítménye fokozatosan leépül. A globális készletfeltöltés lezajlott, a kereslet csökken, a rendelésállomány zsugorodik. Eközben a belső piacra termelő ipari ágazatok a már ugyan élénkülő, de összességében még mindig gyenge fogyasztási és beruházási dinamika mellett nem tudnak felpörögni. Ráadásul úgy tűnik, hogy az a várt hatás is elmaradni látszik, miszerint sok cég beragadt egy magas áron rögzített energiaszerződésbe és a költségek miatt nem érte meg a gyártás. A szerződések jó része már megköttetthetett, jóval kedvezőbb piaci áron, mint egy-két évvel korábban. De úgy tűnik, hogy ez a költségcsökkentés sem segített. És valóban – mutat rá Virovácz Péter –, az Eurostat legfrissebb felmérése is arra utal, hogy

a hazai iparvállalatok számára a legnagyobb korlát jelenleg a kereslet hiánya.

Minden második cég erre panaszkodik, míg negyedük a munkaerőhiányt jelöli meg problémaként. A legkisebb gondot számukra most a finanszírozás és az alapanyag-ellátottság jelenti.

Az ipar egész éves kilátása a meglehetősen gyenge évzárás és az új év kezdete mellett egyre borúsabb. Az gyengélkedése csak az év második felében fordulhat meg, addigra futhatnak ki a feltöltött készletek és javulhat valamelyest a kereslet. A belpiacra termelő szektorok lassú felfutása pedig az év első felében még kevés lesz a jó teljesítményhez, itt is inkább a második fél évben számítunk jobb ipari teljesítményre. Összességében vélhetően így is az év egészében az ipar teljesítménye negatív lesz, így visszafogja majd a 2024-es GDP-növekedést.