A napokban, az európai parlamenti választások elé időzítve vaskos javaslatcsomagot adott ki az öreg kontinens 3500 pénzintézetét képviselő Európai Bankszövetség (EBF). A szervezet világossá tette, hogy az új törvényhozóknak megkülönböztetett figyelmet kell fordítaniuk arra, hogy Európa bankjai a lehető leghatékonyabban tudják támogatni az unió nemzetközi versenyképességének helyreállítását, ami az utóbbi években több mutató alapján is megroppant. Mint arra az EBF rámutat, az európai bankok jókora hátrányban vannak a versenyképesség terén, aminek egyik legfőbb okaként a szabályozói és felügyeleti környezet túlzott, a bankok eredményességét visszafogó szigorúságát nevezik meg.

Ez az álláspont egyáltalán nem új. Az elmúlt években számos cikk vagy rövidebb lélegzetű tanulmány foglalkozott azzal, hogy a 2008-ban kirobbant pénzügyi és gazdasági válságot követően életbe léptetett egységes európai pénzügyi szabályozói és felügyeleti rendszer lényegesen biztonságosabbá és stabilabbá tette az európai bankokat. A biztonsági okokból előírt, tetemes tőke- és likviditásipuffer-képzési kötelezettség ugyanakkor fékezi a pénzintézeteket abban, hogy kapacitásaikat a lehető leghatékonyabban használják ki. Ez egyrészt alacsonyabb profitabilitást jelent az európai pénzügyi szektorban, másrészt az EU gazdaságának növekedési ütemét is lassítja azáltal, hogy a bankok nem tudják a szükséges mértékben finanszírozni az unió fejlődését szolgáló beruházásokat. Az említett cikkekben és tanulmányokban a hivatkozási alapot az európai bankok térvesztéséhez leginkább az amerikai bankrendszerrel való összevetés adja, mely a leggyakrabban használt eredményességi mutatók tekintetében valóban lényegesen jobban teljesített az elmúlt évtizedben, mint az európai. De vajon tényleg leginkább a szabályozói és felügyeleti környezet eltéréseivel magyarázható ez?

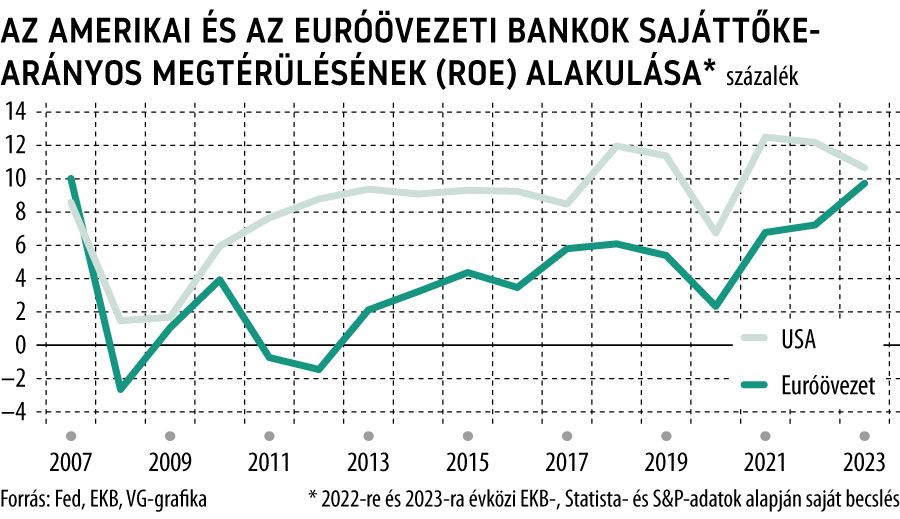

A 2008-ban kirobbant, az európai szuverén adósságválság nyomán az Atlanti-óceán ezen oldalán „W” alakot öltő és 2012-ig elhúzódó recessziót követően az euróövezet bankrendszerének teljesítménye a sajáttőke-arányos megtérülés alapján valóban alaposan elmaradt az amerikaitól. 2013 és 2021 között átlagosan 5-6 százalékponttal magasabb sajáttőke-arányos megtérülést produkált az amerikai bankszektor az európaival szemben, ami igencsak jelentős mértékű különbözet, pláne ilyen hosszú távon. Ez aztán vissza is tükröződött a bankok értékeltségében:

az amerikai bankok tőzsdei kapitalizációjának könyv szerinti értékre vetített hányada ugyanezen időszak átlagában durván a duplája volt az európai bankokénak: a rendszerszinten jelentős intézmények körében a tengerentúlon 1,5 fölött, míg Európában kicsivel 0,8 alatt maradt ez a mutató.

Amint azonban arra a bankok rendszeres jelentéseit mélyebben áttekintő tanulmányok is rámutattak, az eredményességben mutatkozó különbséget a bankrendszerek eltérő struktúrája, a mérlegszerkezetek különbözősége, és ezekkel összefüggésben a bevételi és kiadási oldal sajátosságai is nagymértékben magyarázzák. Ami a legfőbb strukturális különbségeket illeti: míg az európai bankok mérlegfőösszege a arányában 250 százalék körüli, addig az USA-ban ez mindössze 100 százalék. Bár a pénzintézetek számában nincs számottevő eltérés, a koncentrációjukban már igen: a rendszerszinten jelentős bankok közül a nyolc legnagyobb az összes banki eszköz 55 százalékát tulajdonolja Amerikában, míg Európában csak mintegy 40 százalékát. Ez részben abból is következik, hogy a tőkepiac fejlettsége és nagyobb integráltsága révén az USA-ban lényegesen jelentősebb az értékpapír-kibocsátás útján történő forrásbevonás még a kis- és középvállalatok részéről is, míg Európában az utóbbiak számára leginkább csak a banki hitelek számítanak járható útnak. A belföldi magánszektornak nyújtott hitelek mennyisége a GDP arányában alig haladja meg az 50 százalékot az USA-ban, az euróövezetben azonban 90 százalék közelében van. Emiatt az amerikai bankok jóval hajlamosabbak külföldi jelenlétet építeni, és ezt jórészt az inkább a hazai ügyfeleikre koncentráló euróövezeti bankok rovására tették, amelyek az utóbbi években jellemzően redukálták külföldi kitettségeiket.

A fenti strukturális különbségek a mérlegszerkezet eltéréseiben is kirajzolódnak. Eszközoldalon feltétlenül említésre érdemes, hogy a hitelviszonyt és a tulajdonosi részesedést megtestesítő értékpapír-portfólió hányada az összes eszközön belül a rendszerszinten jelentős amerikai bankok esetében bőven meghaladja a 25 százalékot, míg az euróövezeti bankok esetében a 10 százalékot is alig éri el. Ez az amerikai bankok sokkal erősebb befektetési banki és kereskedési tevékenységére utal. És bár ennek folyományaként az európai bankok esetében a klasszikus hitelezés jelentősége nagyobb, ennek a portfóliónak a minősége – részben még a 2008-as válság óta a banki könyvekben ragadt gyengébb minőségű portfóliónak betudhatóan – számottevően gyengébb, mint az amerikai bankrendszer könyveiben lévő portfólióé. Ugyan jócskán lecsökkent 2014-et követően a nem teljesítő hitelek aránya (az akkori 5,5 százalékról a mai mintegy 2 százalékra), az amerikai bankok esetében csak az időszak elején, és akkor is csak minimálisan volt 1 százalék fölött, míg mostanra alig haladja meg a 0,5 százalékot. Forrásoldalon pedig az egyik legnagyobb eltérés a két bankrendszer között az ügyfélbetétek aránya: az összes kötelezettségen belül több mint 60 százalék a tengerentúli bankok esetében, míg jóval 50 százalék alatt marad az euróövezet rendszerszinten jelentős hitelintézetei körében.

Az eddig felsorolt eltérések részben már meg is magyarázzák, hogy az amerikai bankszektor nettó működési bevételeiben érdemben magasabb a díj- és jutalékeredmény, továbbá a kereskedési eredmény részesedése. Ez azért lényeges, mert azt tükrözi, hogy a fejlett pénzügyi technológiák alkalmazásában az euróövezeti bankokat jóval megelőző amerikai bankok globális dominanciát értek el a befektetési banki és kereskedelmi szolgáltatások kínálatában. A modern pénzügyi infrastruktúra megteremtését célzó korábbi, tetemes beruházásaik révén mindezeket versenyképes árakon nyújtják, így olyan volumeneket érnek el, amelyek mellett még azt is megengedhetik maguknak, hogy arányaiban jóval magasabb személyi jellegű, illetve IT-költségek mellett működjenek, mint euróövezeti társaik. A tág értelemben vett költség-bevétel arány a már többször említett 2013–2021-es időszak átlagában 7-8 százalékponttal volt alacsonyabb az amerikai, mint az euróövezeti rendszerszinten jelentős hitelintézetek esetében. Végül, de nem utolsósorban a hitelportfólió jobb minősége révén a kockázati költségek is huzamosan kedvezőbben alakultak az amerikai bankrendszer esetében.

Természetesen az elmondottakkal nem azt kívánjuk sugallni, mintha szabályozási és felügyeleti oldalról ne lehetne javítani az európai bankok jövedelemtermelő képességén. Azt azonban látni kell, hogy sok vonatkozásban olyan mértékű strukturális, és ennek megfelelően stratégiai eltérés van az Atlanti-óceán két oldalának hitelintézeti rendszerei között, ami nehézkessé, sőt valamelyest értelmetlenné is teszi a direkt összevetést a sajáttőke-arányos megtérülés alapján, mely utóbbi nem is lehet kizárólagos minősítője egy bankrendszer teljesítményének.

Ráadásul a két bankrendszer közötti különbözőségek olyan jellegűek, hogy semmi értelme nem lenne az euróövezeti bankoknak célként kitűzniük, hogy másolják amerikai társaikat a magasabb tőkearányos megtérülés elérése érdekében.

Az viszont biztos, hogy az EBF kezdeményezése is segíthet abban, hogy olyan szabályozási környezet alakuljon ki Európában, ami jobban segíti az itteni bankokat erőforrásaik optimálisabb kihasználásában, ami végső soron a teljes európai gazdaság érdeke is. Látható, hogy 2023-ban az európai bankok a megemelkedett hozamkörnyezetben szárnyaló kamateredményük révén jócskán felzárkóztak a bevételeik között a kamateredményre alacsonyabb súllyal támaszkodó amerikaiakhoz. Bár ebben a tavalyi év eleji amerikai bankbedőlések szektorszintű eredményrontó hatása is szerepet játszott, de érdemi versenyképesség-javító fejlesztések hiányában ez a felzárkózás könnyen átmenetinek bizonyulhat.