Az utóbbi napokban sokat gyengült az általános befektetői hangulat a részvénypiacokon, az S&P 500 index árfolyama is 3 százalékot esett az elmúlt egy héten. A geopolitikai kockázatok emelkedésével a befektetők is óvatosabbá válhattak, úgyhogy a kockázatosabbnak tartott értékpapírok – például a technológiai szektor – is gyengébben szerepelt. A befektetői figyelem akár a defenzívebb szektorokra fókuszálódhat a következő napokban, egy ilyen iparág például az amerikai hulladékgazdálkodás is.

Az amerikai piacon húzónév a Waste Management (hivatalos nevén: WM), a vállalat piaci részesedése közel 30 százalékos, már ami a szemétlerakókon elhelyezett hulladék mennyiségét illeti. Emellett a Waste Management az egyik vezető vállalat, ha innovációról van szó. A cég többek közt nagy számban helyezett működésbe félig automatizált szemétszállítókat, ezzel csökkentve a szemétgyűjtéshez szükséges dolgozók számát. Az újrahasznosítás terén is folyamatos a technológiai fejlesztés a cégnél, a legújabb hulladékválogató szkennerek segítségével jelentős hatékonyságot értek el az újrahasznosítási folyamatban, a vezetőség elmondása szerint az emberi munkához képest így tonnánként 15 százalékkal több hasznos anyagot tudnak kinyerni. Láthatóan folyamatosak a fejlesztések a Waste Managementnél, s ezek idővel a cég profitabilitását javítják. Tehát nem lehet azt mondani, hogy az első ránézésre nem igazán érdekesnek tűnő hulladékgazdálkodási iparágban ne lennének izgalmas történetek.

A szektorban hosszú távú növekedési tényező lehet a körforgásos gazdaság terjedése, mivel az újrahasznosított alapanyagok iránt egyre nagyobb lehet a piaci kereslet, segítve az innen eredő bevételeket. Emellett az esetlegesen magasabb szinteken ragadó sem érintené kifejezetten rosszul a szektor szereplőit, köztük a WM-et sem, hiszen a hulladékgazdálkodó cégek jellemzően az inflációt követve emelik szolgáltatásaik árát. Továbbá egy erősen konszolidálódott piacról beszélhetünk, így a hulladékkezelő cégek árképzési ereje is erősebb, amit az is segít, hogy egy kifejezetten válságálló iparágról van szó, stabil lakossági és vállalati keresletet biztosítva.

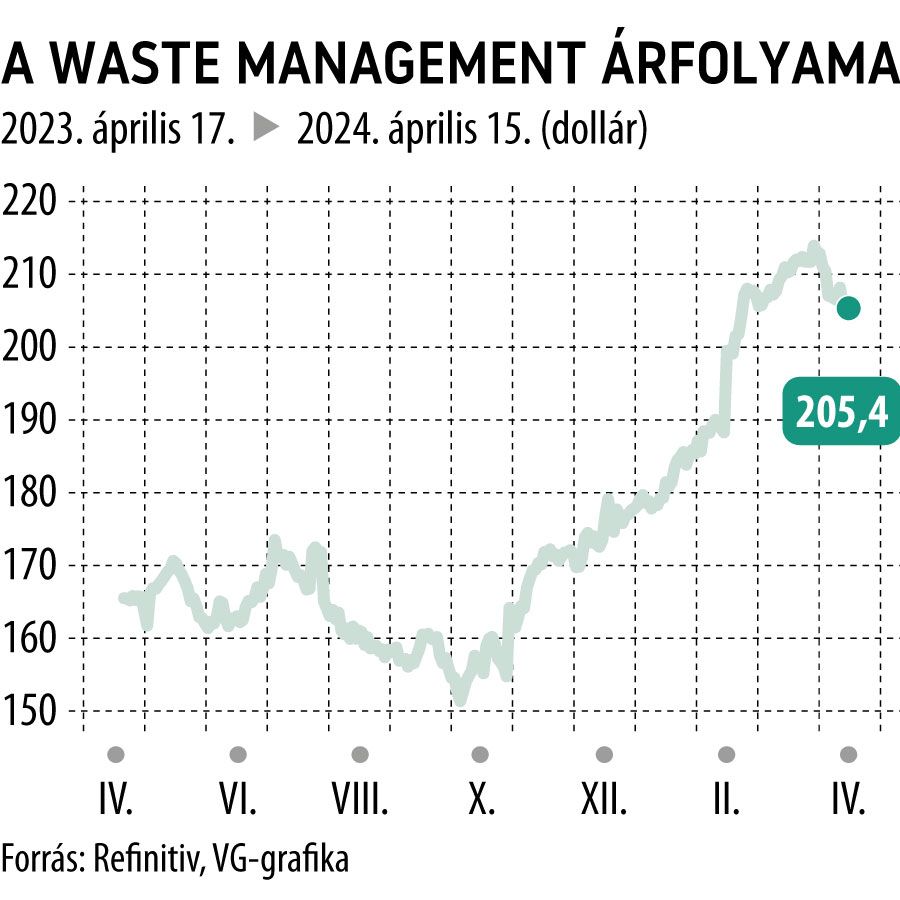

A Waste Management egyébiránt a jövő héten, április 24-én teszi közzé idei első negyedéves eredményeit. Elemzői várakozások szerint a cég bevételei 6,6 százalékkal nőhettek 2023 azonos időszakához képest. A cég igazított EBITDA marzsa 28,3 százalékos lehetett az elmúlt negyedévben, ami 80 bázispontos javulást jelentene tavalyhoz képest. Az idei év egészében viszont még tovább javulhat a profitabilitás a magasabb árazásnak köszönhetően, 29,5 százalékos igazított EBITDA-marzs melletti működésre van kilátás. Ha megnézzük az elemzői célárakat, akkor is optimista előrejelzések fogadnak. A Bloomberg konszenzusa most már 213,5 dolláros célárat mutat, amely majdnem egybeesik a 214 dolláros idei csúcsszinttel. Az elemzői ajánlások leginkább vétel és tartás között oszlanak meg, eladásra csupán egyetlen elemző javasolja a részvényt.

Érdekes a technikai kép

A igen erősen kezdte az idei évet, a vártnál jobb 2023. negyedik negyedéves eredmények is megdobták az árfolyamot, mostanra pedig már a 200 dolláros szint fölé jutott a részvény. Viszont az elmúlt két hétben a piaccal együtt a WM árfolyama is egy kisebb korrekción esett át. Ha lendületet venne innen az árfolyam, akár az újabb történelmi csúcsokat sem lehet kizárni. Az elmúlt években is stabil emelkedő pályán mozgott az árfolyam. 2010 óta évesítve 16 százalékos évi hozamot érhettek el a cég részvényesei, míg ez a szám az S&P 500 esetében 13 százalék volt. Ez különösen figyelemreméltó, tekintve, hogy a cég bétája ez idő alatt csupán 0,67 volt, alacsonyabb piaci volatilitást jelezve. Összességében tehát érdemes lehet figyelni az olyan kevesebb figyelemben részesülő szektorokat is, mint például a hulladékgazdálkodás, ahol igenis látni sikertörténeteket az elmúlt években.